Panorama des gaz renouvelables 2024 : quel bilan pour le biométhane en France ?

Evenement

Journée poids lourds BioGNV

Le 15 mai 2025 sur le circuit de Dreux, dans l'Ouest Parisien, GRDF et ses partenaires vous invitent à une journée consacrée aux poids lourds BioGNV.

Un évenement associant ateliers thematiques, networking et essais dynamiques sur piste.

En savoir plus

Un évenement associant ateliers thematiques, networking et essais dynamiques sur piste.

Comme chaque année, le Panorama des gaz renouvelables dresse un état des lieux de l’année écoulée tout en se projetant dans les années à venir. Malgré une hausse significative de la production de biométhane injecté en 2024, la filière des gaz renouvelables montre des signes d’essoufflement et appelle le gouvernement à garantir un horizon stable et structurant.

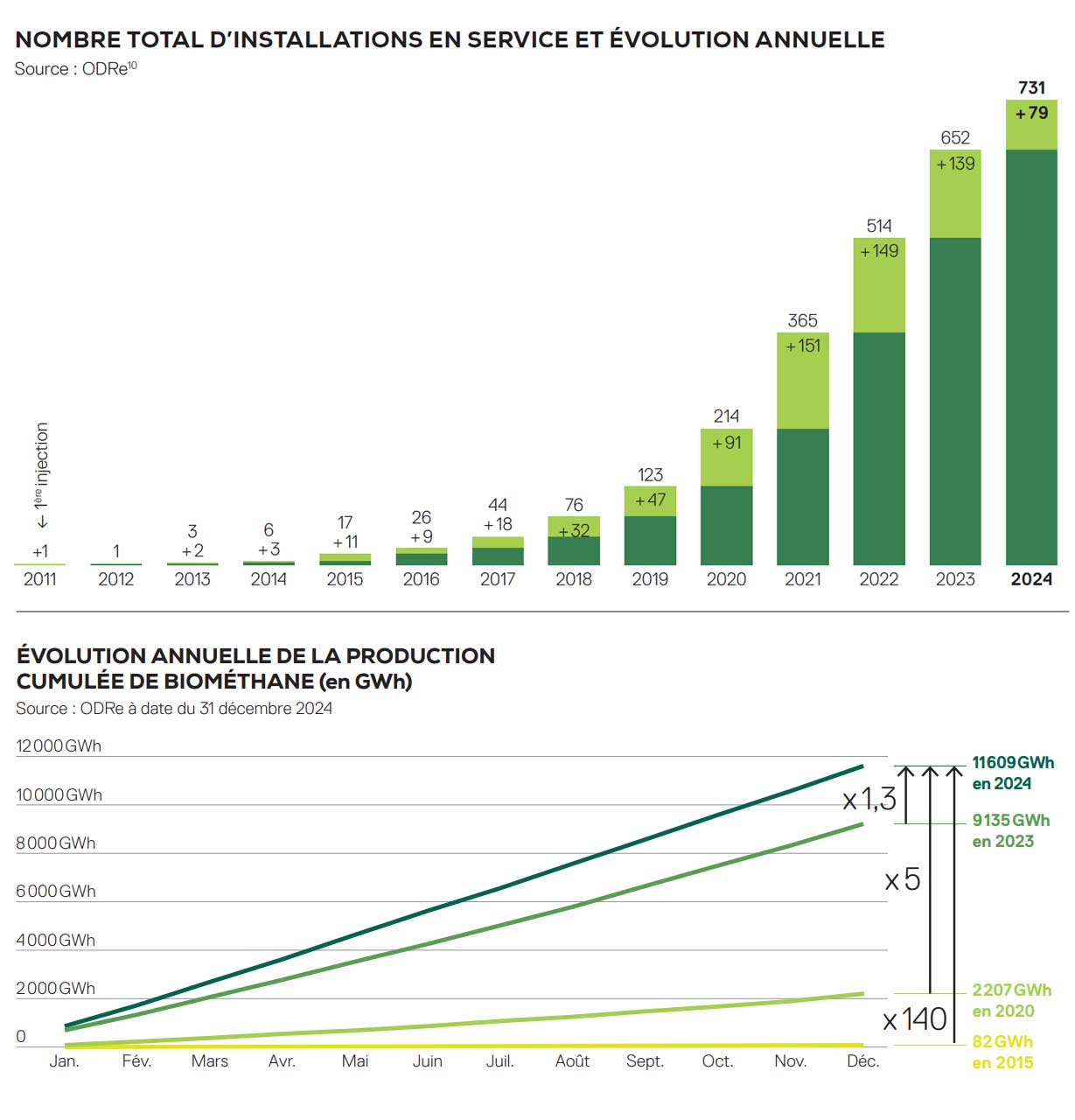

Sur les 2021 installations qui produisent et valorisent des gaz renouvelables, 731 étaient concentrées sur l’injection au 31 décembre 2024. Ce chiffre marque une hausse de 12 % par rapport à l’année précédente, mais il traduit aussi un ralentissement du rythme de croissance.

Seules 79 nouvelles unités ont été mises en service cette année, soit un niveau équivalent à celui observé en 2019. En comparaison, 151 sites avaient été raccordés en 2021. Ce repli s’explique notamment par l’instabilité du cadre économique et réglementaire, accentuée depuis la révision tarifaire de 2019.

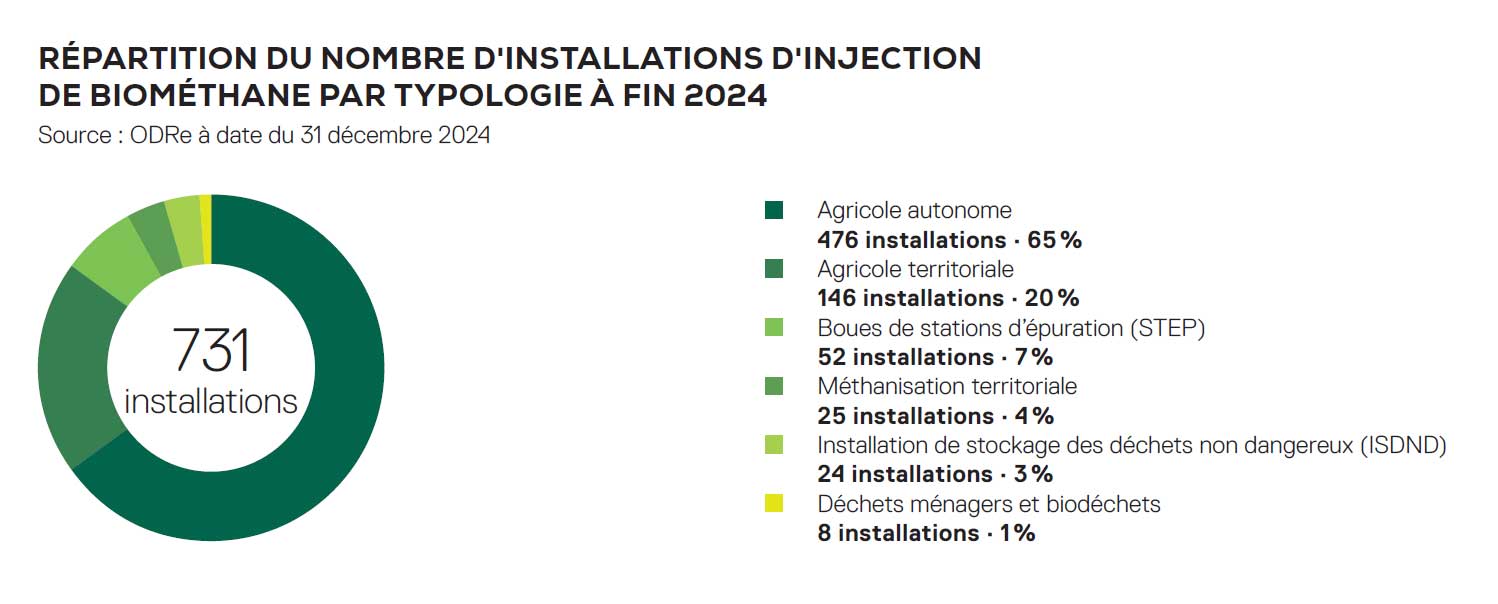

Les autres segments, comme les boues de stations d’épuration, les ISDND et les biodéchets ménagers, restent minoritaires, restent minoritaires. Les STEP, bien que peu nombreuses, affichent la taille moyenne la plus élevée avec 49,9 GWh par site.

En matière de raccordement, la répartition entre les réseaux de distribution et de transport montre une large domination du premier. En effet, 628 des 731 sites sont raccordés à des réseaux de distribution, représentant 76 % de la capacité installée. Les 103 sites restants sont raccordés aux réseaux de transport pour 24 % de la capacité.

Les projets déjà en activité prévoyant des augmentations de capacité représentent 5,99 TWh supplémentaires. À l’inverse, 375 projets sont actifs mais ne prévoient pas d’extension. La majorité des nouvelles installations sont de petite taille : 75 % des projets en file d’attente ont une production annuelle inférieure à 25 GWh, ce qui confirme la structuration décentralisée de la filière.

Autre source d'inquiétude : les objectifs de production fixés par le gouvernement. "Si l'objectif pour 2030 est conforme aux trajectoires de développement, la fourchette annoncée pour 2035 (44 à 79 TWh PCS) manque d’ambition et risque d'envoyer un signal d'arrêt aux acteurs de la filière" soulignent les gaziers qui s'étonnent que la PPE ne fixe pas d'objectifs pour les technologies complémentaires de production de gaz renouvelables et bas-carbone, telles que la pyrogazéification, la gazéification hydrothermale et le power to méthane.

Une progression de 27 % en un an, mais un rythme de croissance ralenti

La filière du biométhane a enregistré une production record de 11,6 TWh injectés dans les réseaux gaziers français en 2024. Cela représente une progression de 27 % par rapport à l’année précédente, où le volume s’établissait à 9,1 TWh. Cette énergie renouvelable couvre désormais 3,2 % de la consommation nationale de gaz naturel, contre 2,4 % en 2023.Sur les 2021 installations qui produisent et valorisent des gaz renouvelables, 731 étaient concentrées sur l’injection au 31 décembre 2024. Ce chiffre marque une hausse de 12 % par rapport à l’année précédente, mais il traduit aussi un ralentissement du rythme de croissance.

Seules 79 nouvelles unités ont été mises en service cette année, soit un niveau équivalent à celui observé en 2019. En comparaison, 151 sites avaient été raccordés en 2021. Ce repli s’explique notamment par l’instabilité du cadre économique et réglementaire, accentuée depuis la révision tarifaire de 2019.

Un parc dominé par les installations agricoles

Sans surprise, grande majorité des unités d’injection sont de type agricole. En 2024, les installations agricoles autonomes représentent 65 % du parc, avec une production annuelle de 7 636 GWh, soit 55 % du total. Les projets agricoles territoriaux comptent pour 20 % des sites et génèrent 3 500 GWh par an, soit 25 % de la production.Les autres segments, comme les boues de stations d’épuration, les ISDND et les biodéchets ménagers, restent minoritaires, restent minoritaires. Les STEP, bien que peu nombreuses, affichent la taille moyenne la plus élevée avec 49,9 GWh par site.

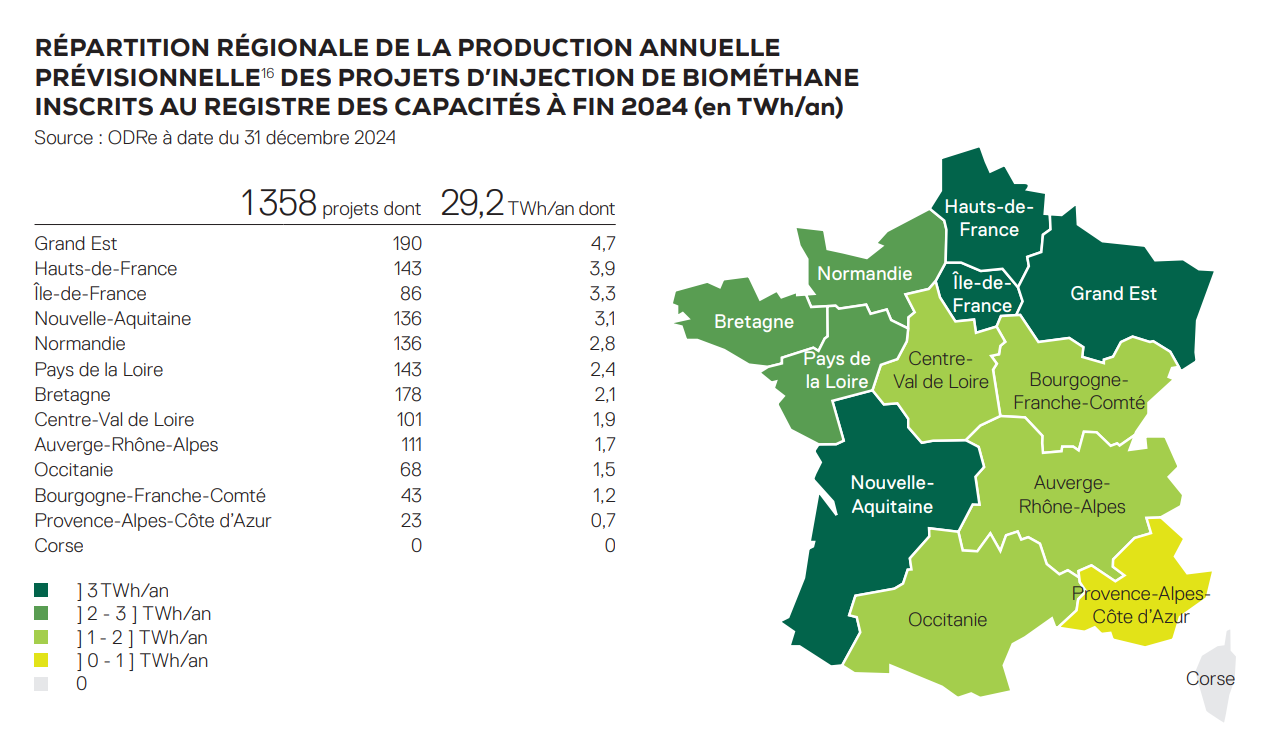

Des disparités fortes selon les régions

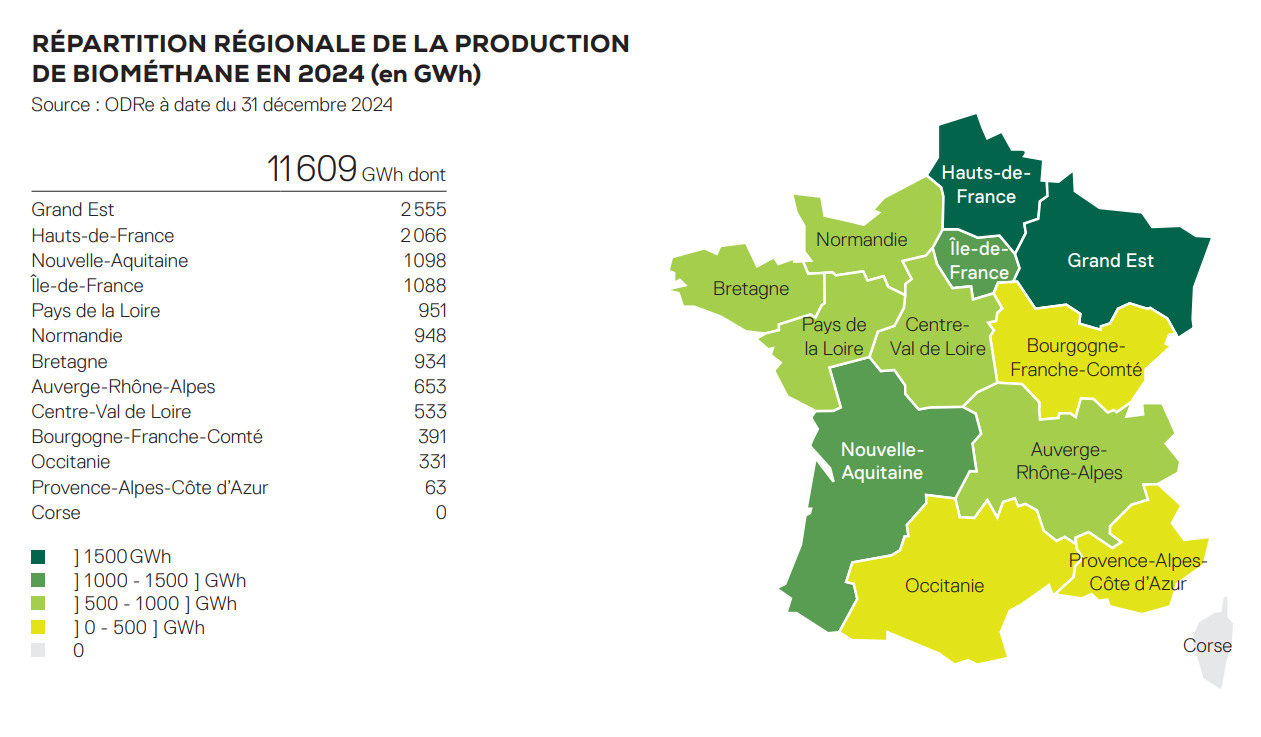

Le Grand Est reste la première région productrice de biométhane en France, avec 2 555 GWh injectés en 2024. Il est suivi par les Hauts-de-France (2 066 GWh), la Nouvelle-Aquitaine (1 098 GWh) et l’Île-de-France (1 088 GWh). D’autres territoires, comme la Bretagne (934 GWh) et la Normandie (948 GWh), confirment également leur ancrage dans cette dynamique, tandis que la Corse reste sans installation.En matière de raccordement, la répartition entre les réseaux de distribution et de transport montre une large domination du premier. En effet, 628 des 731 sites sont raccordés à des réseaux de distribution, représentant 76 % de la capacité installée. Les 103 sites restants sont raccordés aux réseaux de transport pour 24 % de la capacité.

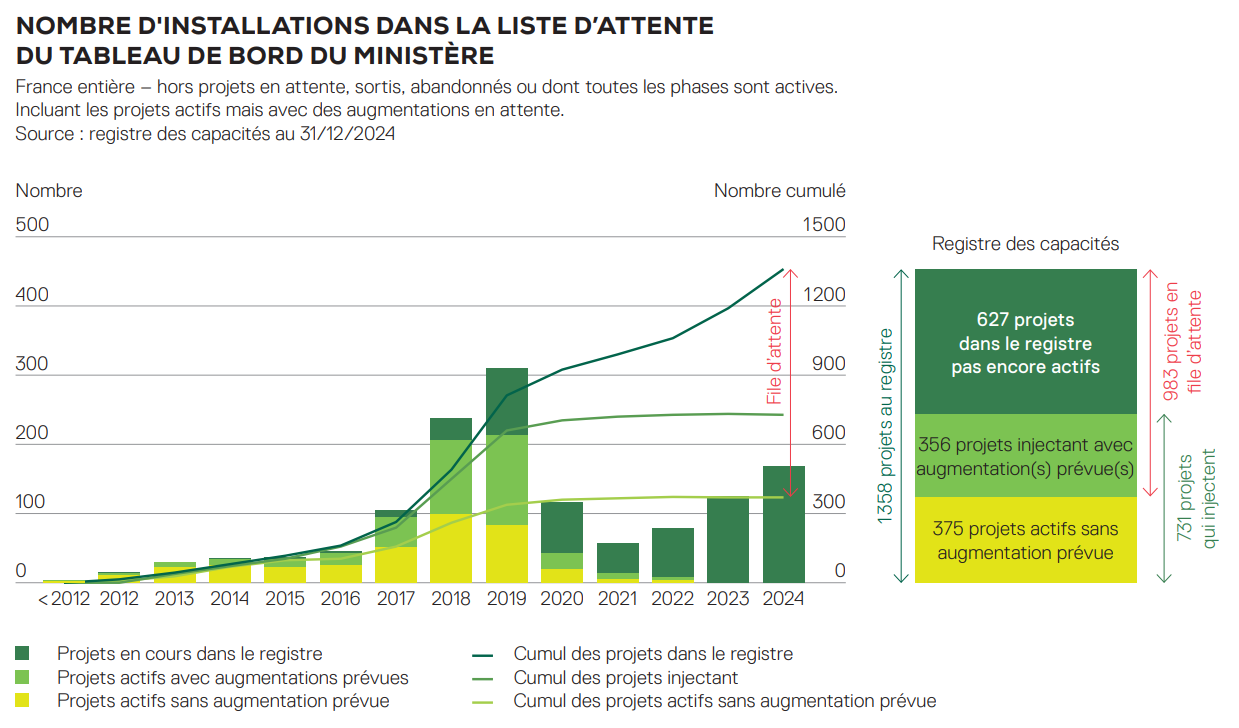

Une file d’attente toujours dense pour les projets à venir

Malgré le ralentissement constaté, l’intérêt pour la filière reste soutenu. Le registre des capacités comptabilise 1 358 projets au 31 décembre 2024, dont 983 sont toujours en file d’attente. Ces projets représentent une capacité annuelle prévisionnelle de 29,2 TWh, dont 15,4 TWh encore en attente de mise en service.Les projets déjà en activité prévoyant des augmentations de capacité représentent 5,99 TWh supplémentaires. À l’inverse, 375 projets sont actifs mais ne prévoient pas d’extension. La majorité des nouvelles installations sont de petite taille : 75 % des projets en file d’attente ont une production annuelle inférieure à 25 GWh, ce qui confirme la structuration décentralisée de la filière.

Un repositionnement stratégique nécessaire

Pour maintenir la dynamique, les acteurs appellent à renforcer la visibilité du cadre économique et à soutenir davantage les petits projets. La publication en juillet 2024 du cadre réglementaire relatif aux certificats de production de biogaz (CPB) constitue un levier important. Mais des décisions restent attendues, notamment sur la trajectoire post-2028 de ces dispositifs.Autre source d'inquiétude : les objectifs de production fixés par le gouvernement. "Si l'objectif pour 2030 est conforme aux trajectoires de développement, la fourchette annoncée pour 2035 (44 à 79 TWh PCS) manque d’ambition et risque d'envoyer un signal d'arrêt aux acteurs de la filière" soulignent les gaziers qui s'étonnent que la PPE ne fixe pas d'objectifs pour les technologies complémentaires de production de gaz renouvelables et bas-carbone, telles que la pyrogazéification, la gazéification hydrothermale et le power to méthane.

Panorama des gaz renouvelables 2024

Comme chaque année, le Panorama des gaz renouvelables dresse un état des lieux de l'année écoulée tout en se projetant dans les années à venir.

télécharger

Principal gestionnaire de réseau de transport de gaz naturel en France, Natran (anciennement GRTgaz) accompagne les porteurs de projets de stations GNC et bioGNC.

Acteur de référence du gaz, GRDF est convaincu des atouts économiques et écologiques du GNV (Gaz Naturel Véhicule) et en particulier de sa version 100 % renouvelable, le bioGNV

Envie de découvrir tous les acteurs de la mobilité gaz ? Retrouvez la liste de nos partenaires.